Tout le monde le sait à présent, l’impôt des sociétés a été profondément réformé à partir du 1er janvier 2018. Nous avons notamment vu le taux d’imposition passer de 33,99% à 29,58%, puis à 25% en 2020 et déjà même à 20,40% en 2018 pour les PME.

Dans ce lot de réformes, a aussi été introduit ce que l’on appelle la consolidation fiscale (ou « déduction des transferts intragroupes »)…

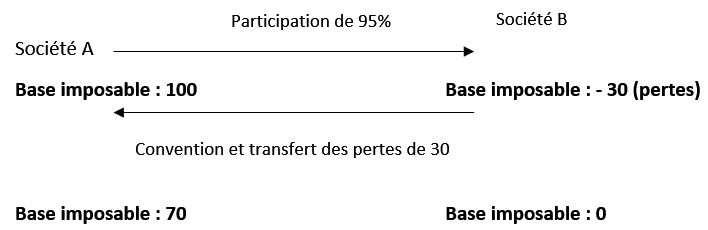

De manière très simple : cette consolidation fiscale consiste à transférer des pertes d’une société à l’autre. Cette dernière doit être une société du groupe.

Ce que l’on sait aujourd’hui, c’est que les pertes fiscales sont déductibles sur les bénéfices futurs, s’il y en a. Avec ce nouveau système, une société du groupe peut transférer ses pertes à une société du groupe en bénéfice. Ces pertes sont donc immédiatement utilisées pour diminuer l’impôt.

Conditions

- Disposer d’une participation de 90% au moins, et cela, pendant cinq périodes imposables successives.

- Entre deux sociétés résidentes belges qui clôturent à la même date.

- Signature d’une convention et paiement d’une compensation.

Exemple

La société A devra payer une indemnité à B, par exemple 10 (le montant de l’indemnité ne doit pas être nécessairement le même que les pertes transférées).

La société B ne pourra plus déduire ses pertes de ses propres bénéfices futurs, puisqu’elle les a cédées.

La rédaction de Comptacours vérifie l’exactitude des informations publiées, mais sa responsabilité ne peut être engagée.